医療費控除の

簡易シミュレーション!

実際いくら戻ってくるか

カンタンに計算できます

たった3ステップ!まずは、治療費がいくら戻ってくるか計算してみましょう。

医療費控除金額のカンタン計算ツール

次の3項目を入力ください。

医療費控除により戻ってくる金額は

合計円です。

【内訳】

・所得税の還付額は円です。

・翌年度の住民税減額は円です。

| 実際に支払った医療費の合計 | 円 |

|---|---|

| その年の総所得金額 | 円 |

| 保険金などで補てんされる金額 | 円 |

| 医療費控除の対象となる金額 | 円 |

|---|---|

| 所得税の還付額 | 円 |

| 翌年度の住民税減額 | 円 |

※所得税の確定申告を行うことで住民税の減額も受けることができます。

医療費控除とは?

医療費控除とは、1年間に支払った医療費が一定の金額を超えた場合、その超えた分の一部を所得税と住民税から控除できる制度です。

簡単に言えば、病院や歯科医院でかかった医療費が多くなった時に、税金が戻ってくる可能性があります。

医療費控除の対象となるのはどんな人?

医療費控除の対象となるのは、次のいずれかに該当するケースです。

①10万円を超えた場合

②その年の所得金額が200万円未満の人は、その所得の5%を超えた場合

例えば②の場合、年間所得が150万円の方であれば、5%にあたる金額は7.5万円です。つまり、1年間の医療費の合計が7.5万円以上あれば医療費控除を受けられる可能性があります。

医療費は家族の分も含めて合計でOK

医療費控除を受けられるのは、ご自身にかかった医療費だけではありません。以下の方々の医療費も対象になります。

・配偶者

・扶養家族(子どもや親など)

つまり、ご自身の医療費の合計が少なくても、ご家族の分を合算することで控除の対象になる可能性があります。

所得税だけではなく住民税も控除の対象に

医療費控除は所得税だけではなく、住民税も控除が受けられます。

しかも、手続きは税務署に確定申告をするだけです。

確定申告をすることで、市町村への住民税の申告手続きも完了となり、翌年の住民税を減額することができます。

控除の対象になる医療費・ならない医療費がある

医療費には控除の対象になるものとならないものがあるので注意が必要です。

代表的なものは以下の通りです。

対象になる医療費

- 病院やクリニックでの診察費、治療費

- 歯科の治療費(矯正、虫歯治療など。保険適用外も含む)

- 処方箋に基づく薬代

- 入院中の食事代や付き添いのための費用

- 通院のために利用した交通費

対象にならない医療費

- 【美容目的】の歯列矯正や美容整形

- 健康診断や予防接種の費用

- 自家用車利用の場合の駐車場代、ガソリン代

- サプリメント代

「治療」に関わるものは基本的に控除の対象となります。

しかし、「美容」「予防・健康維持促進」のための費用は控除の対象にはなりませんのでご注意ください。

国税庁タックスアンサー:No.1122 医療費控除の対象となる医療費

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1122.htm

保険金や給付金を受け取っていたら

たくさん医療費を支払っていても、その医療費を補てんする目的で

・保険会社からの保険金

・加入している社会保険や共済からの給付金(高額療養費や出産一時金など)

などを受け取っている場合、その受け取った金額は支払った医療費から差し引く必要があります。

差し引きをしても10万円を超えているのであれば、医療費控除を受けることが可能です。

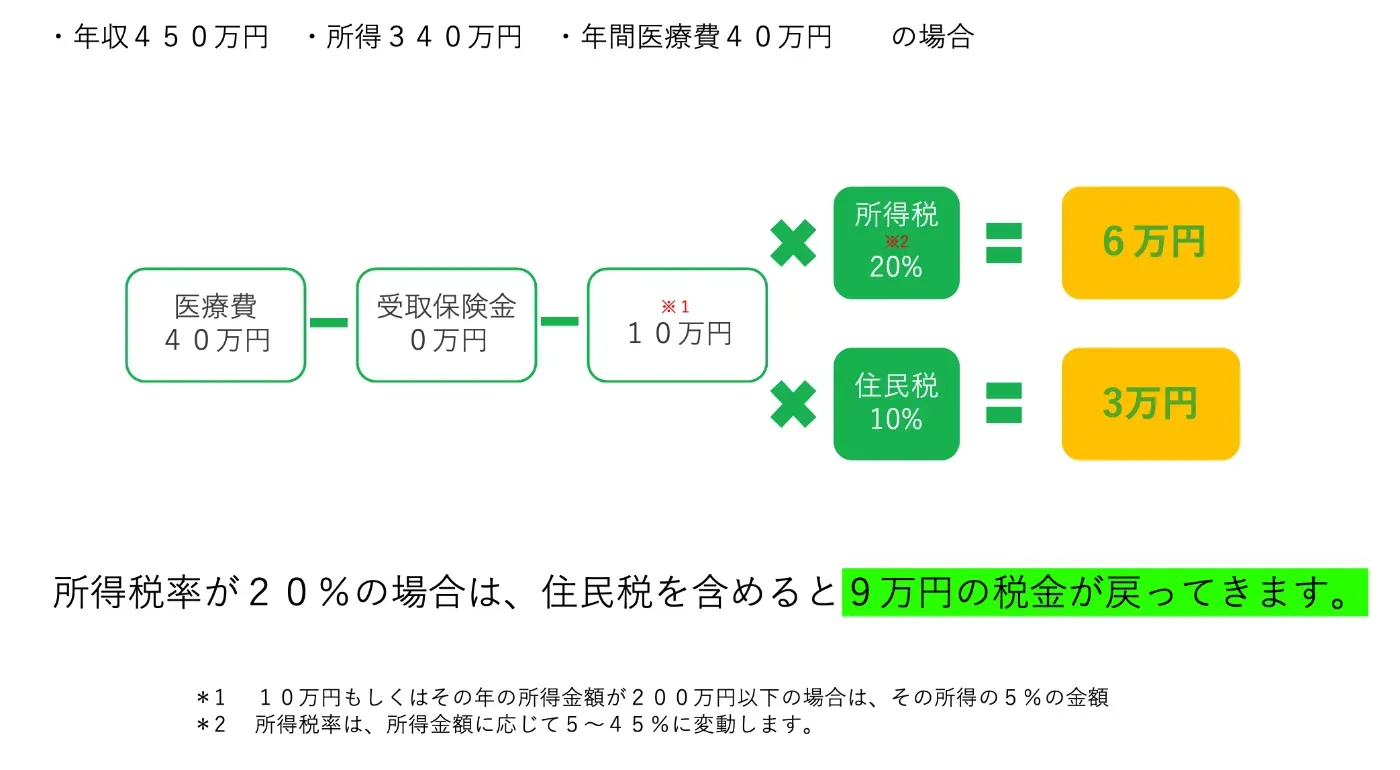

医療費控除でどれくらいの税金が減額されるのか?

医療費控除の手続きは確定申告で

医療費控除を受けるには、必ず確定申告を行う必要があります。

確定申告は通常、2月16日から3月15日の期間に行われます。

確定申告をする際には以下のものが必要になるのでご準備ください。

1. 医療費の領収書もしくは「医療費控除に関する明細書」

2. 交通費の領収書やメモ(バスや電車を利用した場合。日付と金額など)

3. 源泉徴収票など所得を証明する書類

申告が無事に受付完了すると、控除額に応じて税金が減額されます。

また税金が還付される場合もあります。その場合は、おおよそ申告後2〜4週間程度で還付金が指定した銀行口座に振り込まれます。

確定申告は3つの提出方法がある

・ご自身で税務署に書類で郵送提出

・確定申告期間に税務署が開催する確定申告会場に必要書類を持参して、税務署職員に代わりに手続きをしてもらう

・e-taxを利用して電子申告する

e-taxを利用すれば自宅のパソコンやスマートフォンから電子申告が可能です。

国税庁のサイトなどで手続きの解説をしていますので、利用を検討されてはいかがでしょうか。

e-taxのサイト

https://www.e-tax.nta.go.jp/

国税庁のYouTube:国税庁動画チャンネル

https://www.youtube.com/user/ntachannel

医療費控除のポイントまとめ

1年間で医療費が10万円を超えていれば、医療費控除を受けられる可能性があります。

もし、ご自身の治療費が10万円を超えない場合であっても、ご家族の分の医療費も合算してみてください。

また、所得金額が高い方ほど所得税率が上がるので、その分控除される額も大きくなります。

医療費控除は、高額な医療費が必要になった年に非常に助けになる制度ですのでご利用をおすすめいたします。

ご質問やご不明点がございましたら、いつでもお問い合わせください。